Umowa kredytu zawarta z Bankiem BPH nieważna- wyrok Sądu Okręgowego w Gdańsku z 25.04.2023 r. w sprawie o sygn. XV C 401/20

Kolejny sukces w walce z Bankiem BPH S.A.! (XV C 401/20)

Z radością informujemy o kolejnej wygranej Naszych Klientów! Tym razem to sukces w sprawie przeciwko Bankowi BPH S.A. (następcy prawnemu GE Money Bank S.A.), toczącej się przed Sądem Okręgowym w Gdańsku w sprawie o sygn. XV C 401/20.

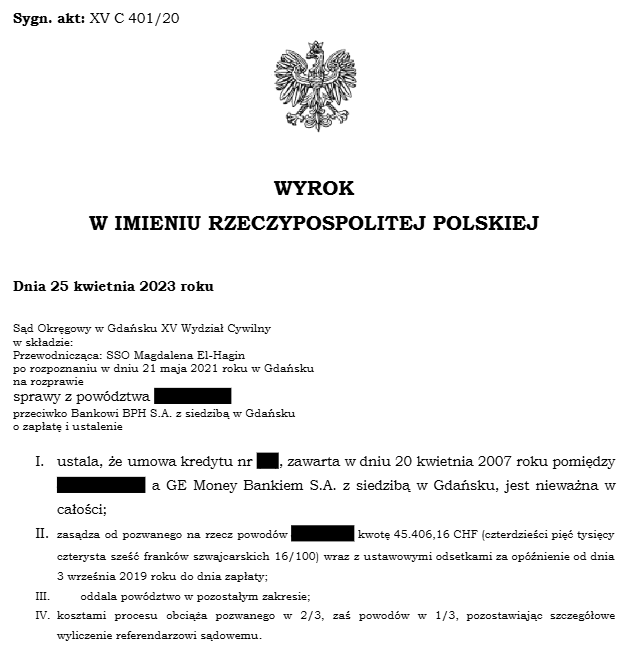

Wyrokiem z dnia 25 kwietnia 2023 r. Sąd Okręgowy ustalił, że umowa kredytu hipotecznego indeksowanego kursem CHF zawarta w kwietniu 2007 r. jest nieważna w całości. W związku z tym, zasądzono od pozwanego banku na rzecz Naszych Klientów kwotę 45 406,16 CHF wraz z ustawowymi odsetkami za opóźnienie od dnia 3 września 2019 r. do dnia zapłaty.

Sąd Okręgowy w uzasadnieniu wyroku wskazał, że postanowienia umowy dotyczące mechanizmu indeksacji miały charakter abuzywny, ponieważ odsyłały do tabel kursowych banku, w których kursy walut były ustalane w sposób subiektywny i nieweryfikowalny dla konsumenta. Sąd podkreślił, że bank przyznał sobie jednostronną kompetencję do swobodnego ustalania kursów, co rażąco naruszało równowagę kontraktową stron i było sprzeczne z dobrymi obyczajami. Ponadto uznano, że kredytobiorcy nie zostali właściwie poinformowani o nieograniczonym ryzyku kursowym, a doradca finansowy zapewniał, że ryzyko związane z kredytem w walucie obcej jest niewielkie.

Co istotne, Sąd potwierdził, że Naszym Klientom przysługuje interes prawny w ustaleniu nieważności umowy, mimo zgłoszonego roszczenia o zapłatę, ponieważ wyrok ten definitywnie usuwa niepewność co do ich sytuacji prawnej i jest niezbędny do wykreślenia hipoteki z księgi wieczystej.

Cieszymy się, że po raz kolejny możemy dzielić się z Wami takimi wiadomościami i sukcesem Naszych Klientów, osiągniętym przy pomocy rzetelnej pracy i determinacji Naszego zespołu.

Poniżej prezentujemy treść wyroku:

UZASADNIENIE

Powodowie J. N. oraz A. N. po ostatecznej modyfikacji powództwa datowanego na 12 marca 2020 r. (k. 4-69) pismem procesowym wniesionym w dniu 31 marca 2022 r. (k. 868-908) skierowanym przeciwko Bankowi BPH S.A. Spółce Akcyjnej z siedzibą w Gdańsku wnieśli o:

zasądzenie od pozwanego na ich rzecz solidarnie kwoty 45.406,16 CHF wraz z odsetkami ustawowymi za opóźnienie od dnia 3 września 2019 r. do dnia zapłaty;

ustalenie, że umowa nr (…) z dnia 19 kwietnia 2007 r. jest nieważna w całości;

ustalenie, że po stronie powoda nie istnieje obowiązek zapłaty pozwanemu wynagrodzenia, ani odszkodowania, ani żadnego innego świadczenia z tytułu korzystania ze środków pieniężnych udostępnionych powodowi przez pozwanego na podstawie tej umowy.

Ponadto powodowie wnieśli o zasądzenia od pozwanego na ich rzecz kosztów procesu w tym kosztów zastępstwa procesowego według norm przepisanych w tym kosztów opłaty skarbowej pełnomocnictwa w kwocie 34 zł.

Powodowie wskazali również roszczenie ewentualne szczegółowo opisane w pozwie i w pismach modyfikujących powództwo na wypadek nieuwzględnienia roszczenia głównego.

W uzasadnieniu powodowie wskazali, że w dniu 19 kwietnia 2007 roku zawarli z poprzednikiem prawnym pozwanego umowę nr (…) o kredyt hipoteczny indeksowany kursem CHF, na podstawie której Bank udzielił im kredytu w kwocie 486.164,80 zł celem dofinansowania zakupu pokrycia części budowy domu mieszkalnego. W ocenie powodów postanowienia tj. § 1 ust. 1 oraz § 7 ust. 2 stanowią postanowienia abuzywne w myśl art. 3851 § 1 k.c. Powodowie wskazali, że w chwili zawierania umowy posiadali status konsumenta w rozumieniu art. 221 k.c. oraz, że postanowienia umowy nie zostały z nimi indywidualnie uzgodnione. Nadto powodowie dowodzili, że umowa kredytu jest nieważna, ponieważ jest sprzeczna z art. 69 Prawa bankowego, z zasadami współżycia społecznego w myśl art. 58 k.c. w zw. z art. 353 k.c.

W odpowiedzi na pozew (k. 329-409) oraz w odpowiedzi na modyfikację powództwa (k. 868-908) pozwany Bank BPH Spółka Akcyjna z siedzibą w Gdańsku wniósł o oddalenie powództwa w całości również w zmodyfikowanym zakresie oraz zasądzenie solidarnie od powodów na rzecz pozwanego zwrotu kosztów procesu, w tym kosztów zastępstwa procesowego według norm przepisanych.

Pozwany stał na stanowisku, że umowa jest w całości ważna i wiąże strony. Nadto zakwestionował roszczenie powodów tak co zasady, jak i co do wysokości. Zaprzeczył wszelkim innym twierdzeniom i okolicznościom wskazanym przez powoda. Pozwany wskazał na fakt, iż powodowie nie posiadają interesu prawnego w żądaniu ustalenia. Następnie bank podniósł zarzut przedawnienia roszczeń strony powodowej, gdyż w jego ocenie miesięczne raty uiszczane przez powodów stanowią świadczenia okresowe, które zgodnie z art. 118 k.c. przedawniają się w terminie trzech lat.

W dalszych pismach procesowych strony podtrzymywały swoje stanowiska procesowe w niniejszej sprawie.

Na rozprawie w dniu 21 maja 2021 r. strony podtrzymały dotychczasowe stanowiska w sprawie. Wnieśli o ustalenie nieważności umowy kredytowej potwierdzając fakt, iż rozumieją konsekwencje prawne i finansowe stwierdzenia jej nieważności.

Postanowieniem z dnia 19 sierpnia 2021 r. (k. 820) Sąd Okręgowy w Gdańsku na podstawie art. 177 § 1 pkt 1 k.p.c. zawiesił postępowanie w sprawie do czasu zakończenia postępowania toczącego się przed Sądem Najwyższym pod sygn. akt III CZP 11/21.

Postanowieniem z dnia 11 października 2021 r. Sąd Okręgowy w Gdańsku na podstawie art. 395 § 2 k.p.c. uchylił postanowienie z dnia 19 sierpnia 2021 r. w przedmiocie zawieszenia postępowania (k. 856).

Sąd ustalił następujący stan faktyczny:

Pozwany Bank BPH Spółka Akcyjna z siedzibą w Gdańsku jest następcą prawnym Banku BPH S.A. z siedzibą w Krakowie.

Okoliczność bezsporna, potwierdzona dowodem: Informacja odpowiadająca odpisowi pełnemu z Rejestru Przedsiębiorców Krajowego Rejestru Sądowego pozwanego nr 10260, k. 414-439 akt sprawy;

Powodowie chcieli uzyskać kredyt na sfinansowanie budowy domu z przeznaczeniem na cele mieszkalne. W tym celu skorzystali z pomocy doradcy finansowego firmy Expander. Po zbadaniu zdolności kredytowej strony powodowej doradca poinformował ich, że mają małą szansę na kredyt złotówkowy. Jedyną dostępną dla nich ofertą był kredyt w GE Money Bank w walucie CHF. Wobec powyższego nie została im nawet przedstawiona oferta kredytu złotówkowego. Powodowie nie mieli świadomości co oznacza pojęcie indeksacji. W chwili zawierania umowy powodowie nie wiedzieli w jaki sposób bank przelicza wysokość rat oraz jak tworzone są tabele kursowe banku. Powodowie zapoznali się z treścią umowy dopiero w dniu jej podpisania, nie mieli możliwości wcześniejszego zapoznania się z umową. Ponadto nie mieli możliwości negocjowania postanowień umowy. Doradca finansowy nie poinformował powodów o stosowanym przez pozwanego mechanizmie ustalania kursu franka, o spreadzie oraz różnicach pomiędzy kursem kupna i sprzedaży. Powodom nie przedstawiono tabel kursowych banku, wykresów historycznych, symulacji. Zapewniano powodów, że kredyt w walucie CHF jest korzystny i bezpieczny ze względu na stabilność waluty CHF. Doradca finansowy poinformował powodów o ryzyku związanym z kredytem w walucie obcej, jednak zapewniał, że ryzyko to jest niewielkie.

Dowód: przesłuchanie powoda J. N., k. 809-810; przesłuchanie powódki A. N., k. 811-813.

W dniu 20 marca 2007 roku powodowie złożyli wniosek kredytowy, w którym wskazali swoje oczekiwania co do warunków przyszłego kredytu, wnioskując o udzielenie kredytu w kwocie 480.000 zł z przeznaczeniem na zakup oraz wykończenie domu na rynku pierwotny oraz refinansowanie kredytu mieszkalnego. Jako walutę kredytu wskazano CHF, raty jako równe. Okres kredytowania został określony na 30 lat. Powodowie wskazali we wniosku, że nie prowadzą działalności gospodarczej. Powód wskazał, że zatrudniony jest na stanowisku przedstawiciela handlowego, a powódka na stanowisku specjalisty do spraw administracyjnych.

Dowód: wniosek kredytowy, k. 173-174 akt sprawy, weryfikacja zatrudnienia, k. 455-456.

W dniu złożenia wniosku kredytowego tj. 20 marca 2007 roku powodowie podpisali również oświadczenia, że przedstawiono im w pierwszej kolejności ofertę kredytu w złotych polskich oraz, że wybrali kredyt w walucie obcej, będąc uprzednio poinformowanym o ryzykach związanych z zaciągnięciem kredytu hipotecznego w walucie obcej. Ponadto oświadczyli, że zostali poinformowani o ryzyku zmiennej stopy procentowej.

Dowód: oświadczenia powodów, k. 446-447.

W wyniku porozumienia pomiędzy firma Expander a GE Money Bankiem doradcy finansowi mogli podejmować dodatkowe czynności na rzecz banku, które polegały m. in. na asyście w trakcie pospisywania umowy kredytu – doradca wcielał się niejako w pracownika banku, w obecności którego klienci podpisywali umowę kredytową wraz z załącznikami. Doradcy firmy Expander nie mieli wiedzy jak wyglądały prognozy kursu walutowego w ciągu najbliższej dekady. Bank nie udostępniał im takowych analiz. Doradca finansowy informował klientów o ryzyku walutowym. Umowa nie mogła być negocjowana przez kredytobiorców.

Dowód: zeznania świadka S. J., k. 785-787, k. 814.

W dniu 19 kwietnia 2007 roku powodowie J. N i A. N. zawarli z poprzednikiem prawnym pozwanego (ówcześnie Bankiem BPH Spółką Akcyjną z siedzibą w Krakowie) umowę kredytu Nr (…) na podstawie, której Bank udzielił powodom kredytu w kwocie 486.164,80 zł indeksowanych kursem CHF, na warunkach określonych w umowie, a kredytobiorcy zobowiązali się do wykorzystania i zwrotu kredytu wraz z odsetkami zgodnie z postanowieniem Umowy oraz zapłaty Bankowi prowizji, opłat i innych należności wynikających z Umowy. Na kwotę Kredytu składa się kwota pozostawiona do dyspozycji Kredytobiorcy w wysokości 480.000,00 złotych polskich, przeznaczona na realizację celu określonego w ust. 2 oraz kwota należnej składki z tytułu ubezpieczenia od ryzyka utraty pracy opisanego w § 13, w wysokości 5.764,80 złotych polskich oraz koszty z tytułu opłaty sądowej należnej za wpis hipoteki opisanej w § 12 ust. 1 w wysokości 400.00 zł. W dniu wypłaty saldo jest wyrażone w walucie, do której indeksowany jest kredyt według kursu kupna waluty, do której indeksowany jest kredyt, podanego w Tabeli kursów kupna/sprzedaży dla kredytów hipotecznych udzielanych przez GE Money Bank S.A., opisanej szczegółowo w § 17, następnie saldo walutowe przeliczane jest dziennie na złote polskie według kursu sprzedaży waluty , do której indeksowany jest kredyt, podanego w Tabeli kursów kursów kupna/sprzedaży dla kredytów hipotecznych udzielanych przez GE Money Bank S.A., opisanej szczegółowo w § 17.

Zgodnie z § 1 ust. 2 kredyt przeznaczony miał być na pokrycie części ceny budowy domu mieszkalnego, na pokrycie części kosztów wykończenia nieruchomości, na refinansowanie poniesionych kosztów zakupu oraz spłatę innego zobowiązania kredytobiorcy.

Nieruchomością zgodnie z § 3 ust. 1 jest lokal mieszkalny nr (...) położonego w (...) (nieruchomość nr I) oraz zgodnie z ust. 2 - dz. ew. nr (...) położona w (...) (nieruchomość nr II).

Zgodnie z § 7 ust. 2 kredyt zostaje wypłacony na wniosek w formie przelewu. Każdorazowo wypłacona kwota złotych polskich zostanie przeliczona na walutę, do której indeksowany jest kredyt według kursu kupna waluty kredytu podanego w Tabeli kursów kupna/sprzedaży dla kredytów hipotecznych udzielanych przez bank, obowiązującego w dniu dokonania wypłaty przez bank.

Oprocentowanie kredytu jest zmienne i ulega zmianie w tym samym dniu kalendarzowym, w jakim nastąpiła wypłata kredytu. Indeks L3 ulega zmianom zgodnie z zasadami wskazanymi w umowie (§ 8 ust. 1 i 2).

Stosownie do treści § 10 ust. 6 umowy stanowił, że rozliczenie każdej wpłaty dokonanej przez powodów będzie następować z datą wpływu środków do pozwanego, według kursu sprzedaży waluty, do której był indeksowany kredyt, podanego w Tabeli kursów kupna/sprzedaży dla kredytów hipotecznych udzielanych przez GE Money Bank S.A. obowiązującego w dniu wpływu środków do pozwanego.

Zgodnie z § 12 ust. 1 prawnym zabezpieczeniem kredytu jest m.in. ustanowiona na nieruchomości nr I hipoteka kaucyjna określona do kwoty 289.032,77 zł oraz ustanowiona na nieruchomości nr II do kwoty 537.447,39 zł.

Zapis § 17 umowy stanowił, że: 1. Do rozliczania transakcji wypłat i spłat Kredytów stosowane są odpowiednio kursy kupna/sprzedaży dla kredytów hipotecznych udzielanych przez GE Money Bank S.A. walut zawartych w ofercie Banku obowiązujące w dniu dokonania transakcji. 2. Kursy kupna określa się jako średnie kursy złotego do danych walut ogłoszone w tabeli kursów średnich NBP minus marża kupna. 3. Kursy sprzedaży określa się jako średnie kursy złotego do danych walut ogłoszone w tabeli kursów średnich NBP plus marża sprzedaży. 4. Do wyliczenia kursów kupna/sprzedaży dla kredytów hipotecznych udzielanych przez GE Money Banku S.A. stosuje się kursy złotego do danych walut ogłoszone w tabeli kursów średnich NBP w danym dniu roboczym skorygowane o marże kupna sprzedaży GE Money Banku S.A. 5. Obowiązujące w danym dniu roboczym kursy kupna/sprzedaży dla kredytów hipotecznych udzielanych przez GE Money Bank S.A. walut zawartych w ofercie Banku określane są przez Bank po godz. 15.00 poprzedniego dnia roboczego i wywieszane są w siedzibie Banku oraz publikowane na stronie internetowej GE Money Banku S.A. (www.gemoneybank.pl).

Dowód: umowa kredytu Nr (…), k. 77-83, k. 465-477 akt sprawy.

Kredyt został wypłacony powodom w złotówkach polskich. Pozwany w dniu 26 kwietnia 2007 roku wypłacił powodom na ich wniosek środki z kredytu w transzach tj. 120.000,00 zł, 3.000 zł, 45.999,99 zł. Kolejne transze zostały wypłacone w dniu 16 stycznia 2008 roku w kwocie 122.999,99 zł oraz w dniu 25 marca 2008 roku w kwocie 82.000,00 zł.

Dowód: wniosek o wypłatę kredytu wraz z wtórnikami, k. 494-513.

W okresie od dnia 23 kwietnia 2014 roku do 28 czerwca 2019 roku powodowie wpłacili na rzecz banku kwotę dochodzoną powództwem w wysokości 45.406,16 CHF.

Dowód: historia spłat, k. 108-114; historia rachunku, k. 517-579, zestawienie spłat banku, k. 514-516.

W dniu 2 grudnia 2008 roku sporządzony został Aneks do umowy, na mocy którego strony zmieniły treść § 3 ust. 1 umowy. Od tej pory prawo do nieruchomości dz. ew. nr (...) położonej w (...) przysługiwało wyłącznie powodom w udziałach po 1/2 części.

W dniu 22 grudnia 2008 roku strony zawarły kolejny aneks.

W dniu 14 marca 2014 roku oraz w dniu 20 maja 2014 roku sporządzone zostały aneksy, w których strony postanowiły dokonać zmiany sposobu spłaty kredytu, w ten sposób, że od dnia wejścia w życie niniejszego Aneksu spłata może być dokonywana w złotych polskich lub w walucie, do której jest indeksowany kredyt.

Dowód: Aneks z dnia 2 grudnia 2008 roku, k. 86, aneks z dnia 22 grudnia 2008 roku, k. 87, k. 479-480, aneks z dnia 14 marca 2014 roku, k. 481-483, aneks z dnia 20 maja 2014 roku, k. 484-486.

Powodowie w dniu 22 sierpnia 2019 roku skierowali do pozwanego reklamację wraz z wezwaniem do zapłaty kwoty 196.411,50 zł oraz 45.406,16 CHF wraz z odsetkami ustawowymi za opóźnienie od dnia podjęcia pisma w nieprzekraczalnym terminie 7 dni.

W odpowiedzi na powyższe, w piśmie datowanym na dzień 17 września 2019 roku pozwany poinformował, że nie odnajduje podstaw do dokonania zwrotu wskazanych kwot. W opinii pozwanego umowa była wiążąca, a wpłaty dokonywane na poczet spłat kredytu są należne i rozliczone prawidłowo.

Dowód: reklamacja wraz z zawezwaniem do zapłaty, k. 91-97; odpowiedź pozwanego na reklamację, k. 97-106.

Powodowie w chwili zawierania umowy nie prowadzili działalności gospodarczej w kredytowanej nieruchomości. W 2011 r. powódka zarejestrowała działalność gospodarczą w tej nieruchomości, jednak fizycznie nie prowadziła jej tam. Koszty utrzymania domu były rozliczane w ramach prowadzonej działalności gospodarczej. Kwota kredytu nie była powiązana ani rozliczana w żaden sposób z działalnością powódki.

Dowód: przesłuchanie powoda J. N., k. 809-810; przesłuchanie powódki A. N., k. 811-813.

Sąd zważył, co następuje:

Powyższy stan faktyczny Sąd ustalił na podstawie ww. dokumentów, które nie były kwestionowane przez strony, a również Sąd nie znalazł podstaw, aby podważać ich wiarygodność. Pozostałe, zgromadzone w sprawie dokumenty Sąd pominął jako nic niewnoszące dla ustalenia istotnych okoliczności sprawy.

Celem rekonstrukcji stanu faktycznego Sąd dopuścił i przeprowadził dowód z zeznań świadków E. C. oraz S. J. Świadek S. J. był doradcą kredytowym u pośrednika kredytowego Expander Advisors Sp. z o.o. współpracującego z pozwanym bankiem. Jego zeznania Sąd ocenił zasadniczo jako wiarygodne, albowiem pozostawały one zgodne z przesłuchaniem powodów w zakresie procedury zawierania umowy kredytowej i informacji udzielanych klientom, a w tym konkretnym przypadku powodom. Na ich podstawie Sąd ustalił, że żadne negocjacje co do treści umowy nie były zasadniczo prowadzone, gdyż była to standardowa umowa kredytowa, która przychodziła z Banku już wydrukowana. Ponadto zeznał, że bank nie udostępniał doradcom finansowym analiz dotyczących prognoz kursu walutowego na przyszłość. Wprawdzie świadek pamiętał powódkę A. N., należy jednak podkreślić, iż nie pamiętał, z uwagi na upływ czasu i wielość umów z jego udziałem zawieranych, szczegółów związanych z zawarciem umowy przez powodów.

Jeśli chodzi o zeznania pozostałych świadka E. C. (k. 779-783) to pomimo, że Sąd zasadniczo ocenił zeznania świadka za wiarygodne, nie poczynił jednak ustaleń na podstawie jej zeznań, albowiem nie wniosły one nic istotnego do sprawy. Świadek E. C. (manager zarządzania płynnością banku i ryzykiem rynkowym) nie miała wiedzy co do zawierania umowy i kontaktów klientów z Bankiem, a okoliczności związane z wysokością spreadu walutowego, sposobem ustalania kursów kupna i sprzedaży waluty oraz marży, czy dysponowaniem przez pozwanego walutą w związku z udzielaniem kredytów indeksowanych nie miały większego znaczenia dla rozstrzygnięcia sprawy, wobec tego, że powodowie na etapie wnioskowania i zawierania umowy nie zostali poinformowani o sposobach ustalania tabel kursów kupna i sprzedaży CHF ani o spreadzie walutowym.

Przy ustalaniu stanu faktycznego Sad oparł się na zeznaniach strony powodowej, które w pełni korelowały z dowodami w postaci dokumentów związanych z zawarciem i realizacją przedmiotowej umowy kredytu. Zeznania powodów były w ocenie Sądu spójne, logiczne, ani nie budziły żadnych wątpliwości, przy czym wzajemnie się uzupełniały. Z tego też względu zostały uznane przez Sąd za wiarygodne w całości. Powodowie zrelacjonowali przebieg czynności związanych z zawarciem umowy kredytu, a ich wypowiedzi pozwoliły Sądowi ustalić, że poszczególne postanowienia umowy nie były przez nich negocjowane a waluta CHF została im zaprezentowana przez doradcę kredytowego jako stabilna. Zeznania powodów potwierdziły nadto, że w momencie zawierania umowy posiadali oni status konsumenta.

Postanowieniem z dnia 2 listopada 2022 r. (k. 914) Sąd, na podstawie art. 2352 § 1 pkt 2 i 3 k.p.c., pominął zawnioskowane przez obie strony dowody z opinii biegłych sądowych, uznając je za zbędny dla rozstrzygnięcia sprawy, a także nieprzydatne do wykazania faktów, na które dowody te zostały powołane.

W ocenie Sądu powództwo główne zasługiwało na uwzględnienie co do zasady.

W niniejszym postępowaniu powodowie – w ramach żądania głównego – domagali się ustalenia, że umowa nr (…) z dnia 19 kwietnia 2007 r. jest nieważna w całości oraz zasądzenia od pozwanego na ich rzecz solidarnie kwoty 45.406,16 CHF wraz z odsetkami ustawowymi za opóźnienie od dnia 3 września 2019 r. do dnia zapłaty.

Pierwszą kwestią, która została rozpoznana przez Sąd było ustalenie, czy stronie powodowej przysługiwał w niniejszej sprawie interes prawny w dochodzeniu powództwa o ustalenie. Godzi się podkreślić, że żądanie ustalenia nieważności umowy znajduje swą podstawę prawną w treści przepisu art. 189 k.p.c., zgodnie z którym powód może żądać ustalenia przez sąd istnienia lub nieistnienia stosunku prawnego lub prawa, gdy ma w tym interes prawny. Interes prawny w rozumieniu powołanego wyżej przepisu występuje wówczas, gdy istnieje niepewność stanu prawnego lub prawa; niepewność ta powinna być obiektywna, tj. zachodzić według rozumnej oceny sytuacji, a nie tylko subiektywna, tj. według odczucia powoda. Interes ten należy rozumieć jako potrzebę wprowadzenia jasności co do konkretnego prawa lub stosunku prawnego – w celu ochrony przed grożącym naruszeniem sfery uprawnień powoda (wyrok Sądu Najwyższego z 24 marca 1987 roku, III CRN 57/87, opubl. w OSNPG 1987, Nr 7, poz. 27). Skuteczne powołanie się na interes prawny wymaga wykazania, że oczekiwane rozstrzygnięcie wywoła takie skutki w stosunkach między stronami, w następstwie których ich sytuacja prawna zostanie określona jednoznacznie i tym samym wyeliminowane zostanie ryzyko naruszenia w przyszłości praw powoda. Interes prawny będący materialno-prawną przesłanką powództwa o ustalenie, badany jest przez Sąd z urzędu, a ustalenie jego braku skutkuje oddaleniem powództwa wprost, bez analizy żądania powoda pod kątem merytorycznym. Zgodnie z ogólną zasadą wynikającą z art. 6 k.c. powód powinien wykazać istnienie po jego stronie interesu prawnego.

W przedmiotowej sprawie strona powodowa niewątpliwie ma interes prawny w żądaniu wyeliminowania z obrotu prawnego umowy, której nadal jest stroną, a jej zdaniem nieważnej, i nie jest trafne stanowisko pozwanego co do tego, że powodowie nie posiadają takiego interesu z uwagi na przysługujące im dalej idące powództwo, tj. roszczenie o zapłatę. Trzeba bowiem mieć na względzie, że do chwili obecnej istnieje niepewność sytuacji prawnej powodów. Istnienie tej niepewności uzasadnia istnienie interesu prawnego jako materialnoprawnej przesłanki żądania ustalenia istnienia lub nieistnienia prawa lub stosunku prawnego. Nie może umykać bowiem, że umowa zawarta pomiędzy stronami nie została rozwiązana – strona powodowa nadal ją wykonuje, a pozwany przyjmuje spełniane przez stronę powodową świadczenia. Nie bez znaczenia jest także okoliczność, że nieruchomość powodów obciążona jest hipoteką kaucyjną, dla której wykreślenia z księgi wieczystej może okazać się niezbędne legitymowanie się przez stronę powodową prawomocnym orzeczeniem ustalającym nieważność przedmiotowej umowy kredytowej. Skutkiem uprawomocnienia się wydanego w sprawie wyroku będzie wyeliminowanie umowy z obrotu prawnego i tym samym możliwość wzajemnego kompleksowego rozliczenia się stron.

Na podstawie wszystkich powyższych okoliczności Sąd uznał, że strona powodowa posiada interes prawny w żądaniu ustalenia, że umowa kredytu zawarta przez strony jest nieważna.

Zgodnie z treścią przepisów art. 58 § 1-3 k.c. nieważna jest czynność prawna sprzeczna z ustawą albo mająca na celu obejście ustawy, chyba że właściwy przepis przewiduje inny skutek, w szczególności ten, iż na miejsce nieważnych postanowień czynności prawnej wchodzą odpowiednie przepisy ustawy. Nieważna jest też czynność prawna sprzeczna z zasadami współżycia społecznego. Jeżeli nieważnością jest dotknięta tylko część czynności prawnej, czynność pozostaje w mocy co do pozostałych części, chyba że z okoliczności wynika, iż bez postanowień dotkniętych nieważnością czynność nie zostałaby dokonana.

Umowa kredytu z dnia 19 kwietnia 2007 r., zawarta przez powodów z poprzednikiem prawnym pozwanego, nie była w ocenie Sądu sprzeczna ani z ustawą, ani z zasadami współżycia społecznego, ani też nie miała na celu obejścia ustawy. Była odmianą umowy uregulowanej w przepisie art. 69 ust. 1 Prawa bankowego. Rzeczona umowa była umową kredytu indeksowanego w walucie CHF. Fakt jej zawarcia co do zasady nie był między stronami sporny. Sąd w zakresie treści umowy i czynności ją poprzedzających oparł się na dokumentach złożonych przez obie strony, a mianowicie na umowie kredytu, dokumentach poprzedzających zawarcie umowy oraz potwierdzających stan rozliczeń między stronami, jak również zeznaniach powodów.

Zgodnie z art. 69 ust. 1 ustawy z dnia 29 sierpnia 1997 r. Prawo bankowe przez umowę kredytu bank zobowiązuje się oddać do dyspozycji kredytobiorcy na czas oznaczony w umowie kwotę środków pieniężnych z przeznaczeniem na ustalony cel, a kredytobiorca zobowiązuje się do korzystania z niej na warunkach określonych w umowie, zwrotu kwoty wykorzystanego kredytu wraz z odsetkami w oznaczonych terminach spłaty oraz zapłaty prowizji od udzielonego kredytu. Umowa kredytu powinna być zawarta na piśmie i określać w szczególności: strony umowy, kwotę i walutę kredytu, cel, na który kredyt został udzielony, zasady i termin spłaty kredytu, wysokość oprocentowania kredytu i warunki jego zmiany, sposób zabezpieczenia spłaty kredytu, zakres uprawnień banku związanych z kontrolą wykorzystania i spłaty kredytu, terminy i sposób postawienia do dyspozycji kredytobiorcy środków pieniężnych, wysokość prowizji, jeżeli umowa ją przewiduje, warunki dokonywania zmian i rozwiązania umowy.

Zawarta przez strony umowa stanowi umowę kredytu w rozumieniu powyższych przepisów. W wykonaniu umowy bank wydał (udostępnił) kredytobiorcom określoną sumę kredytową. Kredytobiorcy są zaś zobowiązani do zwrotu w ratach kredytowych, z odsetkami i należnościami około-umownymi. Zawarte więc w niej zostały essentialia negotii umowy kredytowej. Umowa stron zawiera zatem elementy przedmiotowo istotne, które mieszczą się w konstrukcji umowy kredytu bankowego i stanowią jej w pełni dopuszczalny oraz akceptowany przez ustawodawcę wariant, o czym świadczy nadto wyraźne wskazanie tego rodzaju kredytów (indeksowanych i denominowanych) w treści art. 69 ust. 2 pkt 4a i ust. 3 prawa bankowego oraz wprowadzenie art. 75b Prawa bankowego, na podstawie nowelizacji tej ustawy, które to zmiany weszły w życie z dniem 26 sierpnia 2011 r.

Trzeba też zwrócić uwagę, że w dacie zawarcia umowy kredytu podstawę prawną działania Banku stanowiła ustawa Prawo dewizowe, w oparciu o którą banki mogły udzielać kredytów i pożyczek w walutach obcych bez uzyskiwania dodatkowych zezwoleń.

Podsumowując, łącząca strony umowa kredytu z dnia 19 kwietnia 2007 r. w części, w której powodowie zarzucali Bankowi udzielenie kredytu w walucie wymienialnej, nie jest jeszcze z tego tylko powodu nieważna. Żądanie powodów stwierdzenia jej nieważności na tej podstawie nie mogło zatem zostać uwzględnione. Tak ujęta umowa kredytu denominowanego/indeksowanego mieści się w konstrukcji ogólnej umowy kredytu bankowego i stanowi jej możliwy wariant. W tym kontekście rzeczona umowa stron jest dopuszczalna – co do zasady – w świetle treści art. 3531 k.c., jako stanowiąca modyfikację istniejącej umowy nazwanej – umowy kredytu. (art. 3531 k.c. w zw. z art. 69 Prawa bankowego). Skoro więc kredyt denominowany/indeksowany mieścił się w ramach art. 69 ustawy – Prawo bankowe, brak było podstaw do uznania umowy z tego tylko powodu, w świetle art. 58 § 1 k.c., za nieważną.

W ocenie Sądu zawarta przez strony niniejszego procesu umowa kredytu nie była też sprzeczna z zasadami współżycia społecznego. W orzecznictwie podkreśla się bowiem, że za uznaniem czynności prawnej za sprzeczną z zasadami współżycia społecznego muszą przemawiać szczególne okoliczności (np. wyrok Sądu Apelacyjnego w Warszawie z dnia 21 listopada 2018 roku, I ACa 1300/17, wyrok Sądu Najwyższego z dnia 12 października 2017 roku, IV CSK 660/16), a takich powodowie zdaniem Sądu nie zdołali udowodnić. Nie może również umykać, że w momencie zawarcia spornej umowy i w początkowym okresie jej wykonywania była ona korzystna dla powodów, gdyż będące konsekwencją indeksowania kredytu we franku szwajcarskim niższe oprocentowanie kredytu skutkowało niższymi ratami kredytowymi niż w przypadku kredytów złotowych, co jest okolicznością powszechnie znaną.

Podsumowując zatem tę część rozważań – należy wyraźnie wskazać, że w ocenie Sądu brak było podstaw do udzielenia powodom ochrony prawnej z tytułu nieważności umowy z powyższych przyczyn.

W ocenie Sądu, w niniejszej sprawie nie doszło do złożenia oświadczenia woli pod wpływem błędu w rozumieniu art. 84 k.c. W piśmie z dnia 1 czerwca 2018 r. roku powodowie złożyli pozwanemu tego rodzaju oświadczenie. Tym niemniej Sąd podziela pogląd Sądu Apelacyjnego w Poznaniu, że błąd co do pobudki, albo błąd polegający na mylnym przewidywaniu wyniku przedsięwzięcia, podejmowanego na podstawie umowy, pozbawiony jest doniosłości prawnej. (por. wyrok Sądu Apelacyjnego w Poznaniu z dnia 13 stycznia 2020 roku, sygn. akt I ACa 1205/18, LEX nr 2956811). Powodowie przystąpili do wykonywania przedmiotowej umowy, zgodnie ze swoją dyspozycją otrzymali od banku kwotę kredytu, następnie przystąpili do jej spłaty. Sfinansowali przy tym zakup mieszkania. Nie sposób zatem uznać, że doszło do kwalifikowanego błędu przy zawieraniu umowy, który mógłby doprowadzić do jej nieważności.

Niezależnie jednak od powyższego Sąd stwierdził, że w kwestionowanej umowie zawarta została konstrukcja jej indeksacji obarczona wadą, która skutkowała jej nieważnością. Wadliwość umowy polegała tutaj na narzuconym przez pozwany Bank sposobie ustalania wysokości kwoty kapitału podlegającej zwrotowi, a co za tym idzie wysokości odsetek tj. głównych świadczeń powodów poprzez odwołanie się do kursów walut ustalanych przez Bank w tabeli kursów. Tymczasem ani umowa, ani inne wzorce umowne stanowiące podstawę ustalenia treści łączącego strony stosunku prawnego, nie określały prawidłowo zasad ustalania tych kursów (odnoszących się do notowań NBP oraz marży Banku, która ustalana była w niewiadomy dla strony powodowej sposób nieprzewidziany w umowie).

Tymczasem, dla powstania zobowiązania wynikającego z umowy kredytu wymagane jest dokładne oznaczenie świadczeń stron, które powinno być oznaczone w chwili zawarcia umowy lub nadawać się do oznaczenia w okresie późniejszym, przy czym kryteria, według których nastąpić ma ustalenie świadczenia, powinny być oznaczone już w chwili powstania stosunku zobowiązaniowego. Za nieważne w świetle art. 3531 k.c. należałoby uznać takie ukształtowanie stosunku zobowiązaniowego, w którym oznaczenie świadczenia bez jakichkolwiek ograniczeń pozostawiono jednej ze stron. To zaś skutkowałoby zazwyczaj nieważnością całego zobowiązania.

Konstrukcja zobowiązania umownego na gruncie prawa polskiego sprowadza się do powstania stosunku prawnego pomiędzy równorzędnymi podmiotami. Nie powinno zatem odchodzić do przyznania jednej ze stron możliwości jednostronnego, władczego oddziaływania na pozycję drugiej strony, w tym zwłaszcza na wysokość świadczenia albo kształt zobowiązania jednej ze stron. Stosownie do treści art. 3531 k.c. strony zawierające umowę mogą ułożyć stosunek prawny według swego uznania, byleby jego treść lub cel nie sprzeciwiały się właściwości (naturze) stosunku, ustawie ani zasadom współżycia społecznego.

Jak stwierdził Sąd Najwyższy w uchwale składu 7 sędziów z dnia 22 maja 1991 r. (sygn. III CZP 15/91, OSNCP 1992 nr 1, poz. 1, OSP 1992 nr 2, poz. 32, SIP Legalis nr 27340) „za sprzeczne z naturą umowy gospodarczej należy uznać pozostawienie w ręku jednej tylko strony możliwości dowolnej zmiany jej warunków”. Co więcej, podobne stanowisko Sąd Najwyższy przedstawił na gruncie analogicznego jak w niniejszej sprawie sporu dotyczącego dowolności ustalania przez jedną ze stron umowy cennika stanowiącego podstawę ustalenia wysokości odpłatności za świadczenia drugiej strony, gdzie w wyroku z 22 maja 2014 r., w sprawie o sygn. IV CSK 597/13 (SIP Legalis nr 1067184), wskazał, iż „nie zasługuje na aprobatę pogląd uznający dopuszczalność przyznania wyłącznie jednej stronie stosunku zobowiązaniowego możliwości zmiany warunków umowy”. Powyższą linię orzeczniczą przyjął również Sąd Apelacyjny w Warszawie w wyroku z 10 października 2017 r., sygn. VI ACa 726/16 (SIP Legalis nr 1768469), gdzie wskazał, że „umowa, w której jedna ze stron może dowolnie wpływać na zakres własnego zobowiązania, nie mieści się w granicach swobody umów, zaprzeczając istocie (naturze) stosunku obligacyjnego, w rozumieniu art. 3531 k.c”. Jednocześnie w uchwale składu 7 sędziów Sądu Najwyższego z 6 marca 1992 roku, sygn. III CZP 141/91 (OSNCP 1992 nr 6, poz. 90, SIP Legalis nr 27616) oraz uchwale Sądu Najwyższego z dnia 19 maja 1992 r., sygn. III CZP 50/92 (SIP Legalis nr 27697), stwierdzono m.in., że: „Okoliczności, od zaistnienia których ma być uzależniona w regulaminie bankowym zmiana wysokości oprocentowania wkładów i kredytów, powinny być skonkretyzowane w taki sposób, aby w przyszłości mogła być dokonana należyta ocena, czy rzeczywiście one wystąpiły i czy w związku z tym zmiana oprocentowania jest obiektywnie usprawiedliwiona”.

Przenosząc powyższe na grunt niniejszej sprawy uznać należało, że kwota podlegająca zwrotowi nie została w umowie ściśle oznaczona, jak również nie są wskazane szczegółowe, obiektywne zasady jej określenia. W § 1 ust. 1 umowy postanowiono, że Bank udziela powodom kredytu w kwocie 486.164,80 zł, indeksowanego kursem CHF. Wskazano jednocześnie, że w dniu wypłaty saldo jest wyrażane w walucie, do której indeksowany jest kredyt według kursu kupna waluty, do której indeksowany jest kredyt, podanego w Tabeli kursów kupna/sprzedaży dla kredytów hipotecznych udzielanych przez GE Money Bank S.A., opisanej szczegółowo w § 17, następnie saldo walutowe przeliczane jest dziennie na złote polskie według kursu sprzedaży waluty, do której indeksowany jest kredyt, podanego w Tabeli kursów kupna/sprzedaży dla kredytów hipotecznych udzielanych przez GE Money Bank S.A., opisanej szczegółowo w § 17 (§1 ust. 1 i 2 w zw. ust.1 § 3 umowy). W § 7 ust. 2 wskazano natomiast, że każdorazowo wypłacona kwota złotych polskich zostanie przeliczona na walutę, do której indeksowany jest kredyt według kursu kupna waluty kredytu podanego w Tabeli kursów kupna/sprzedaży dla kredytów hipotecznych udzielanych przez GE Money Bank S.A., obowiązującego w dniu dokonania wypłaty przez Bank. W § 10 ust. 6 umowy zastrzeżono zaś, że rozliczenie każdej wpłaty dokonanej przez Kredytobiorcę, będzie następować według kursu sprzedaży waluty, do której jest indeksowany kredyt, podanego w Tabeli kursów kupna/sprzedaży dla kredytów hipotecznych udzielanych przez GE Money Bank S.A. obowiązującego w dniu wpływu środków do Banku. Jednocześnie, w § 17 umowy wyjaśniono, iż do rozliczania transakcji wypłat i spłat kredytów zastosowanie miały mieć odpowiednio kursy kupna/sprzedaży dla kredytów hipotecznych udzielanych przez GE Money Bank S.A. walut zawartych w ofercie Banku, obowiązujące w dniu dokonania transakcji (ust.1). Kursy kupna określane miały być jako średnie kursy złotego do danych walut, ogłoszone w tabeli kursów średnich NBP minus marża kupna (ust.2), zaś kursy sprzedaży jako średnie kursy złotego do danych walut, ogłoszone w tabeli kursów średnich NBP plus marża sprzedaży (ust.3). Do wyliczenia kursów kupna/sprzedaży dla kredytów hipotecznych udzielanych przez GE Money Bank S.A. zastosowanie miały mieć kursy złotego do danych walut ogłoszone w Tabeli kursów średnich NBP w danym dniu roboczym skorygowane o marże kupna/sprzedaży GE Money Banku S.A. (ust. 4). Obowiązujące w danym dniu roboczym kursy kupna/sprzedaży dla kredytów hipotecznych udzielanych przez GE Money Bank S.A. walut zawartych w ofercie Banku określane miały być przez Bank po godz. 15:00 poprzedniego dnia roboczego i wywieszane w siedzibie Banku oraz publikowane na stronie internetowej GE Money Bank S.A. (ust. 5).

W umowie wyjaśniono zatem, że przy ustalaniu kursu waluty indeksacji na potrzeby tabeli kursowej pozwanego Banku zastosowanie będzie mieć obiektywny miernik w postaci Tabeli kursów średnich NBP, niemniej odnosił się on także do marży Banku, co do której brak było wyjaśnienia, w jaki sposób była i jest przez pozwanego ustalana. W konsekwencji – nie było wiadomo, w jaki sposób ustalane są kursy walut publikowane w Tabeli kursowej, do których wprost odsyłają ww. postanowienia rzeczonej umowy. Żadne z postanowień umowy nie definiuje pojęcia „Tabela kursów” czy „marża Banku” oraz nie określa, co właściwie oznacza. W konsekwencji nie wiadomo, w jaki sposób są ustalane kursy walut obcych. W umowie zawarto jedynie szczątkową informację co do regulacji zasad ustalania kursów. Co więcej, jak ustalił Sąd na podstawie zeznań powodów – także przy zawarciu umowy kwestie te nie zostały im przedstawione i wyjaśnione.

Oznacza to, że pozwanemu Bankowi pozostawiono w istocie swobodne określenie kwoty podlegającej zwrotowi przez powodów, ponieważ umowa nie precyzuje dokładnie sposobu, w jaki kredytujący Bank wyznacza kursy walut w sporządzanej przez siebie Tabeli kursów. Pozwany miał zatem całkowitą dowolność przy określaniu kursów walut w Tabeli kursów, poprzez możliwość manipulacji wysokością marży, a następnie przy ich wykorzystaniu mógł jednostronnie określić kwotę (we frankach), którą powodowie jako kredytobiorcy mieli zwrócić, i która stanowiła podstawę naliczania odsetek. Następnie, dochodziło do określania wysokości świadczenia spełnianego przez kredytobiorcę, gdzie pozwany Bank w oparciu o ustalony przez siebie kurs określał wysokość świadczenia kredytobiorcy wyrażonego w złotych polskich. Bez większego znaczenia okazały się tu wewnętrzne procedury Banku, jakie obowiązywały przy tworzeniu Tabeli kursów, nie stanowiły bowiem elementu stosunku prawnego łączącego strony, co więcej również były one w istotnej mierze – w zakresie marży – zależne od woli Banku i mogły w każdym momencie ulec zmianie.

W konsekwencji, w umowie Bank przyznawał sobie uprawnienie do jednostronnego ustalenia sposobu obliczenia wysokości kwoty kredytu postawionej do dyspozycji kredytobiorcy, wyrażonej w złotych polskich. W świetle powyższych rozważań nie może budzić wątpliwości, iż takie ukształtowanie stosunku pomiędzy stronami niniejszego sporu należało uznać za niedopuszczalne, jako wprowadzające do tego stosunku element nadrzędności jednej ze stron i podporządkowania drugiej, bez odwołania się do jakichkolwiek obiektywnych kryteriów, zakreślających granice swobody jednej ze stron. To zaś oznacza przekroczenie granic swobody umów określonych w art. 3531 k.c. i prowadzi do nieważności czynności prawnej, albowiem dotknięte nieważnością postanowienia dotyczyły głównego świadczenia kredytobiorców, tj. zwrotu kwoty wykorzystanego kredytu i zapłaty odsetek.

Jednocześnie, wśród możliwych źródeł uzupełnienia skutków czynności prawnej dokonanej przez strony, nie sposób znaleźć wskazań, w jaki możliwe byłoby ustalanie kursów walut. Brak bowiem jakiejkolwiek obiektywnie istniejącej zasady współżycia społecznego nakazującej przyjęcie, że jeśli umowa nie określiła wysokości świadczenia pieniężnego jednej z stron, to należne jest świadczenie w wysokości „rynkowej”.

Podkreślenia wymaga, że uznaniu określonej konstrukcji za nieważną, bo przekraczającą granice swobody umów, nie stoją na przeszkodzie regulacje dotyczące niedozwolonych postanowień umownych. Sąd na gruncie niniejszej sprawy podziela pogląd Sądu Okręgowego w Warszawie, wyrażony w wyroku z dnia 6 marca 2020 roku w sprawie o sygn. akt XXV C 1158/18 (SIP Legalis nr 2366195), w którym wskazano, że przepisy o niedozwolonych postanowieniach umownych można próbować uznać za przepisy szczególne wobec kryterium zasad współżycia społecznego jako wyznaczających granice swobody umów, odwołują się bowiem do zbliżonych wartości pochodzących spoza systemu prawnego. Jednak inna treść i funkcja kryterium istoty (natury) stosunku prawnego, jako odwołująca się nie tyle do norm pozaprawnych (jak zasady współżycia społecznego czy dobre obyczaje), a do ogólnych zasad prawa zobowiązań, jakie wyprowadzić można z całokształtu norm prawnych regulujących te stosunki, nakazuje w pierwszej kolejności dokonywać oceny stosunku prawnego przy zastosowaniu tego kryterium. Dopiero po stwierdzeniu, że stosunek prawny odpowiada istocie stosunku zobowiązaniowego (a zatem nie jest sprzeczny z ustawą), możliwe jest dokonywanie jego oceny w świetle innych norm ograniczających swobodę kontraktowania.(…) Przepisy o niedozwolonych postanowieniach umownych zawężają zatem dodatkowo przyznaną stronom stosunku prawnego swobodę kształtowania jego treści, a nie wyłączają konieczność odniesienia się do granic tej swobody i poruszania się w ich ramach”.

Niezależnie od powyższego – nawet jeśli przyjąć, iż klauzula umowna określająca wysokość kredytu, a wraz z nią cała umowa kredytu, jest ważna, to zawarte w umowie postanowienia określające sposoby wyliczenia kwoty kredytu i wysokości rat kredytu są abuzywne, a w konsekwencji nieskuteczne.

Powodowie w niniejszej sprawie domagali się udzielenia ochrony prawnej powołując się na to, że są konsumentami oraz na okoliczność, że w łączącej ich z pozwanym umowie znajdują się niedozwolone postanowienia umowne. Sąd zważył, że powodowie zawarli przedmiotową umowę kredytu jako konsumenci, albowiem ich celem było uzyskanie środków finansowych na budowę domu, który miał służyć zaspokojeniu ich potrzeb mieszkaniowych. Jednocześnie, w ocenie Sądu, brak było podstaw do uznania, iż rzeczony kredyt udzielony został z przeznaczeniem na działalność gospodarczą czy wynajem, zwłaszcza że w chwili zawierania umowy powodowie nie prowadzili działalności gospodarczej. Faktu tego nie zmienia okoliczność, że w 2011 r. powódka zarejestrowała działalność gospodarczą w kredytowanej nieruchomości, gdyż fizycznie jej tam nie prowadziła, a nieruchomość przeznaczona była jedynie w celu zaspokojenia potrzeb mieszkaniowych strony powodowej. Dla wykazania statusu konsumenta kredytobiorcy znaczenie ma chwila zawarcia umowy kredytowej - z zebranego materiału dowodowego jasno wynika, że w chwili zawierania umowy kredytowej powodowie byli konsumentami.

Stosownie do treści art. 3851 k.c., postanowienia umowy zawieranej z konsumentem nieuzgodnione indywidualnie nie wiążą go, jeżeli kształtują jego prawa i obowiązki w sposób sprzeczny z dobrymi obyczajami, rażąco naruszając jego interesy (niedozwolone postanowienia umowne). Nie dotyczy to postanowień określających główne świadczenia stron, w tym cenę lub wynagrodzenie, jeżeli zostały sformułowane w sposób jednoznaczny. Jeżeli wyżej opisane postanowienie umowy nie wiąże konsumenta, strony są związane umową w pozostałym zakresie.

Powodowie upatrywali abuzywności postanowień umowy przede wszystkim w § 1 ust. 1 in fine, § 7 ust. 2 in fine. Sąd rozpoznał z urzędu również abuzywność postanowień niewskazanych przez stronę powodową tj. § 10 ust. 6 zd. 1 oraz § 17 umowy kredytu z dnia 19 kwietnia 2007 r. Wyjaśnić w tym miejscu należy, że postanowienia § 7 ust. 2 i § 10 ust. 6 umowy odnosiły się do sposobu rozliczenia wypłaty kredytu i spłaty jego poszczególnych rat przy zastosowaniu waluty indeksacji, zaś w § 17 zawarto sposób ustalenia kursu kupna/sprzedaży waluty obowiązującego w pozwanym Banku, stanowiących podstawę ww. rozliczeń. Tym samym abuzywność postanowień § 7 ust. 2 i § 10 ust. 6 umowy należy oceniać przez pryzmat § 17 umowy.

Istotnym jest, iż klauzulę indeksacyjną z § 17 umowy kredytu stanowią dwa elementy – tj. średni kursu NBP oraz marża kupna bądź sprzedaży pozwanego Banku. Przy ocenie badanej klauzuli, Sąd uwzględnił stanowisko wyrażone przez TSUE w wyroku z dnia 29 kwietnia 2021 r. w sprawie C – 19/20, który został wydany w odpowiedzi na pytania prejudycjalne zadane na gruncie postępowania, którego stroną także był pozwany Bank BPH S.A. i którego przedmiot stanowiła umowa o tożsamej treści – w tym także w zakresie postanowień § 17 umowy. W przywołanej sprawie wyrażono pogląd, iż dyrektywa 93/13 nie wymaga, aby sąd krajowy wyłączył z umowy, oprócz warunku uznanego za nieuczciwy, warunki, które nie zostały za takie uznane. W rzeczywistości bowiem celem zamierzonym przez tę dyrektywę jest ochrona konsumenta i przywrócenie równowagi pomiędzy stronami poprzez wyłączenie zastosowania warunków uznanych za nieuczciwe przy jednoczesnym zachowaniu, co do zasady, ważności pozostałych warunków umowy – punkt 72 (por. też w wyrok z dnia 7 sierpnia 2018 r., Banco Santander i Escobedo Cortés, C-96/16 i C-94/17, EU:C:2018:643, pkt 76). W swoich rozważaniach TSUE stwierdził również, że w sytuacji uznania, iż element klauzuli indeksacyjnej dotyczący marży Banku BPH stanowi zobowiązanie umowne odrębne od innych postanowień umownych, które może być przedmiotem zindywidualizowanego badania jego nieuczciwego charakteru, możliwe jest jego usunięcie z klauzuli indeksacyjnej (punkt 71).

Z powyższego wynika zatem, iż przy badaniu abuzywności poszczególnych elementów klauzuli dopuszczalne jest ich wydzielenie z treści danego zapisu, o ile można traktować je jako odrębne postanowienia oraz gdy mimo podziału możliwym jest zindywidualizowane badanie każdego z wydzielonych uprzednio elementów klauzuli indeksacyjnej.

Jak wynika z ustalonego przez Sąd stanu faktycznego, tworzenie kursów kupna/sprzedaży w pozwanym Banku odbywało się z jednej strony poprzez wyliczenie marży kupna i marży sprzedaży, z drugiej zaś odnosiło się do kursu złotego do danej waluty ogłoszonego w Tabeli kursów średnich NBP. Następnie zaś następowała weryfikacja średniego kursu NBP z danego dnia roboczego poprzedzającego dzień obowiązywania Tabeli kursów, po czym pozwany Bank dokonywał wyliczenia kursu kupna/sprzedaży poprzez odjęcie marży kupna od średniego kursu NBP (w przypadku kursu kupna) bądź dodania marży sprzedaży do średniego kursu NBP (w przypadku kursu sprzedaży). Istnieją tu zatem dwa elementy – element obiektywny w postaci średniego kursu NBP oraz subiektywnie ustalana przez Bank marża. Zaznaczenia wymaga, iż sposób wyliczenia marży kupna/ sprzedaży wynika z wewnętrznych ustaleń i mechanizmów obowiązujących w pozwanym Banku, które nie zostały w żaden sposób opisane w rzeczonej umowie kredytu. Za uznaniem odrębności tych dwóch ww. elementów klauzuli z § 17 umowy przemawia zatem ich wyszczególnienie i rozdzielenie, odrębność ich ustalania przy wyliczaniu kursu kupna/sprzedaży przez Bank, a nadto odmienny charakter obu elementów związany również z oceną ich niedozwolonego charakteru.

Potwierdzeniem powyższego jest także podany przez TSUE w przywołanym wyroku z dnia 29 kwietnia 2021 r. przykład stwierdzenia nieważności części warunku umowy kredytu w sprawie Banco Santander i Escobedo Cortes, C-96/16 i C-94/17, który dotyczył odsetek za zwłokę określonych jako odsetki zwykłe powiększone o podaną w klauzuli liczbę punktów procentowych. W wyroku z dnia 7 sierpnia 2018 r. wydanym w przywołanej sprawie Trybunał doszedł do konkluzji, iż z dyrektywy 93/13 nie należy wyprowadzać wniosku, aby wyłączenie z umowy warunku nieuczciwego miało pociągać za sobą również wyłączenie warunku uczciwego. Należy bowiem dążyć do przywrócenia równowagi pomiędzy stronami i w tym celu eliminować postanowienia niedozwolone, a jednocześnie dążyć do zachowania pozostałych warunków umownych, które nie jawią się jako nieuczciwe.

W konsekwencji Sąd na gruncie niniejszej sprawy uznał, że marża kupna i marża sprzedaży pozwanego Banku stanowią odrębny od średniego kursu NBP element klauzuli indeksacyjnej, który może być indywidualnie oceniany w świetle art. 385¹ k.c. W konsekwencji za niedozwolone postanowienia umowne należało uznać zapisy zawarte w:

w § 17 ust. 2 umowy „minus marża kupna”, na mocy którego Bank wyliczał kurs kupna poprzez pomniejszenie średniego kursu złotego do danych walut ogłoszone w tabeli kursów średnich NBP o ustalaną przez siebie marżę kupna,

w § 17 ust. 3 umowy „plus marża sprzedaży”, na mocy którego Bank wyliczał kurs sprzedaży poprzez zwiększenie średniego kursu złotego do danych walut ogłoszone w tabeli kursów średnich NBP o ustalaną przez siebie marżę sprzedaży,

§ 17 ust. 4 umowy zapis „skorygowane o marżę kupna sprzedaży GE Money Bank S.A.”, na mocy którego określano obowiązujące w danym dniu w GE Money Banku S.A. kursy kupna/sprzedaży poprzez skorygowanie kursu złotego do danych walut ogłoszonego w tabeli kursów średnich NBP w danym dniu roboczym o marżę kupna/sprzedaży GE Money Bank S.A.

W świetle powyższego Sąd rozważył podnoszony przez stronę powodową zarzut dotyczący abuzywności klauzul z § 1 ust. 1, § 7 ust. 2, a także klauzul niewskazanych przez stroną powodową tj. § 10 ust. 6 umowy, a także § 17 umowy, przy czym ten ostatni w zakresie odnoszącym się do marży Banku.

Odnosząc się zatem do pierwszej z przesłanek z art. 3851 k.c. indywidualnie są te postanowienia umowy, na których treść konsument nie miał rzeczywistego wpływu. W szczególności odnosi się to do postanowień umowy przejętych z wzorca umowy zaproponowanego konsumentowi przez kontrahenta, przy czym ciężar dowodu, że postanowienie zostało uzgodnione indywidualnie, spoczywa na tym, kto się na to powołuje.

Cytowany wyżej przepis został wprowadzony w celu dostosowania prawa polskiego do wymagań wynikających z Dyrektywy 93/13/EWG z dnia 5 kwietnia 1993 r. w sprawie nieuczciwych warunków w umowach konsumenckich, mającej na celu ochronę konsumenta przed wykorzystywaniem przez przedsiębiorców silniejszej pozycji kontraktowej, związanej z możliwością jednostronnego kształtowania treści wiążących strony postanowień, w celu zastrzegania klauzul niekorzystnych dla konsumenta – klauzul abuzywnych (por. Gudowski Jacek (red.), Kodeks cywilny. Komentarz. Tom III. Zobowiązania. Część ogólna, wyd. II, WKP 2018, kom. do art. 3851 k.c.).

Zgodnie z art. 3 Dyrektywy warunki umowy, które nie były indywidualnie negocjowane, uznaje się za nieuczciwe, jeśli stojąc w sprzeczności z wymogami dobrej wiary, powodują znaczącą nierównowagę wynikających z umowy praw i obowiązków stron, ze szkodą dla konsumenta. Warunki umowy zostaną uznane za niewynegocjowane indywidualnie, jeżeli zostały sporządzone wcześniej i konsument nie miał w związku z tym wpływu na ich treść, zwłaszcza jeśli zostały przedstawione konsumentowi w formie uprzednio sformułowanej umowy standardowej. Fakt, że niektóre aspekty warunku lub jeden szczególny warunek były negocjowane indywidualnie, nie wyłącza stosowania cytowanego artykułu do pozostałej części umowy, jeżeli ogólna ocena umowy wskazuje na to, że została ona sporządzona w formie uprzednio sformułowanej umowy standardowej. Nie budzi wątpliwości Sądu, że umowa stanowiąca podstawę niniejszego sporu zawiera warunki, które nie były indywidualnie negocjowane z powodami. Treść umowy została sporządzona w oparciu o wzór, funkcjonujący u poprzednika prawnego pozwanego Banku i znajdujący zastosowanie w szeregu umów tego samego rodzaju. Oceny tej nie zmienia okoliczność, że część jej postanowień – jak wysokość pożyczonej kwoty, okres kredytowania czy przedmiot kredytowania – stanowił wyraz uzgodnień dokonanych przez strony przy jej zawieraniu. Niewątpliwie bowiem sam mechanizm indeksacji, sposób i warunki wypłaty kredytu, możliwość pobierania przez pozwany Bank opłat i prowizji, sposób spłaty kredytu, odwołujący się m. in. do Tabeli kursowej, został uregulowany w oparciu o wzorzec umowy, funkcjonujący w Banku i nieuzgodniony indywidualnie z powodami. Jak wskazano powyżej, okoliczność, że niektóre aspekty lub jeden szczególny warunek umowny został wynegocjowany indywidualnie (jak np. wysokość zaciągniętego kredytu) – nie oznacza wcale, że negocjowano indywidualnie pozostałe warunki umowy. Sąd Apelacyjny w Białymstoku w wyroku z dnia 14 grudnia 2017 r. w sprawie I ACa 447/17 wskazał nadto, że postanowieniem indywidualnie uzgodnionym w myśl przepisu art. 3851 § 1 k.c. nie jest takie postanowienie, którego treść konsument mógł negocjować, lecz takie postanowienie, które rzeczywiście powstało na skutek indywidualnego uzgodnienia. Okoliczność, że konsument znał i rozumiał treść postanowienia oraz zgodził się na wprowadzenie go do umowy, nie stoi na przeszkodzie uznaniu, iż nie zostało ono indywidualnie uzgodnione, jeśli jego treść nie została sformułowana w toku negocjacji z konsumentem.

Przyjmując zatem, że powodowie działali jako konsumenci oraz że sporne klauzule nie były z nimi indywidualnie uzgadniane, należało przejść w dalszej kolejności do ustalenia, czy spełniają one pozostałe warunki do uznania je za abuzywne. W ocenie Sądu należało uznać kwestionowane przez powodów tzw. klauzule waloryzacyjne za postanowienia niedozwolone, albowiem kształtują prawa i obowiązki w sposób sprzeczny z dobrymi obyczajami, rażąco naruszając interesy, ponadto określają główne świadczenia stron, jednak zostały sformułowane w sposób niejednoznaczny.

Bezsporne w sprawie było, iż powodowie wystąpili ze swoim roszczeniem na skutek braku stabilności waluty, do której denominowany był przedmiotowy kredyt. Faktem powszechnie znanym jest, że poczynając od połowy 2007 r. nastąpiło znaczne wzmocnienie kursu CHF. Było to zjawisko niezależne od stron umowy kredytowej, wywołane m.in. światowym kryzysem, który zaczął się w drugiej połowie 2007 r., jak i decyzjami Banku Centralnego Szwajcarii. To, jak na przestrzeni lat faktycznie kształtował się kurs CHF, który był głównym czynnikiem mechanizmu z jednej strony wypłaty, a z drugiej strony spłaty kredytu, w zawartej przez strony umowie kredytowej nie może samo przez się przesądzać o nieważności tej umowy, jednak nie pozostaje bez znaczenia dla dalszej jej oceny.

Za nietrafne tym samym należało uznać te zarzuty pozwanego, które kwestionują stanowisko powodów o istnieniu abuzywności zawartych w umowie postanowień odnoszących się do kursów walut ustalanych jednostronnie przez pozwany Bank.

Oceniając, czy sporne klauzule indeksacyjne zawarte w umowie noszą cechy abuzywności, tj. czy kształtują prawa i obowiązki klienta w sposób sprzeczny z dobrymi obyczajami, rażąco naruszając jego interesy, należy przypomnieć, że przez działanie wbrew dobrym obyczajom należy rozumieć wprowadzenie do wzorca klauzul umownych, które godzą w równowagę kontraktową stron, zaś rażące naruszenie interesów konsumenta oznacza nieusprawiedliwioną dysproporcję na jego niekorzyść praw i obowiązków wynikających z umowy (tak m.in. Sąd Najwyższy w wyrokach: z dnia 19 marca 2007 roku, III SK 21/06, OSNP 2008, nr 11-12, poz. 181; z dnia 29 sierpnia 2013 roku, I CSK 660/12 i z dnia 13 sierpnia 2015 roku, 1 CSK 611/14). Umowa kredytowa zawiera tzw. klauzule walutowe (przeliczeniowe).

Zdaniem Sądu klauzule walutowe (przeliczeniowe) określają główne świadczenia stron, jest to warunek umowy kredytu indeksowanego do waluty obcej, zgodnie z którym ryzyko kursu wymiany obciąża bez żadnych ograniczeń konsumenta, jako kompensata za korzystniejszą stopę procentową. Tym samym jest warunkiem określającym główny przedmiot umowy, którego nieuczciwy charakter co do zasady nie może być badany. Można jedynie badać nieuczciwy charakter tego warunku i stwierdzić, że jest on nieuczciwy, jeżeli w momencie zawierania umowy i biorąc pod uwagę tekst i informacje otrzymane od instytucji kredytowej, treść tego warunku nie była jasna ani zrozumiała dla właściwie poinformowanego oraz dostatecznie uważnego i rozsądnego przeciętnego konsumenta (tak też TSUE w wyrokach z dnia 20 września 2018 r., C-51/17, z dnia 14 marca 2019 roku C 118/17 oraz z dnia 3 października 2019 roku C-260/18 pkt 44). In fine postanowienia określające główne świadczenia stron wyłączone są spod kontroli, o której mowa w art. 3851 § 1 k.c., jedynie, gdy są sformułowane w sposób jednoznaczny, a więc gdy są transparentne.

W zakresie transparentności umów zawieranych w walucie obcej wielokrotnie wypowiadał się Trybunału Sprawiedliwości Unii Europejskiej. Zgodnie z jednolitym w tej kwestii orzecznictwem wskazuje się, że wymóg przejrzystości przewidziany w art. 4 ust. 2 dyrektywy 93/13 powinien być rozumiany jako obejmujący przestrzeganie nie tylko aspektu formalnego, ale również aspektu materialnego, który ma ten sam zakres, co wymóg przewidziany w art. 5 tej dyrektywy i jest związany z wystarczającym charakterem informacji dostarczonych konsumentom podczas zawierania umowy, odnoszących się do skutków prawnych i finansowych wynikających dla nich z zastosowania warunków dotyczących w szczególności głównego przedmiotu umowy.

W wyroku z dnia 23 kwietnia 2015 r. (C-96/14, Jean-Claude Van Hove p-ko CNP Assurances SA) TSUE stwierdził, że zgodnie art. 4 ust. 2 dyrektywy nr 93/13/WE do uznania warunku (postanowienia) umowy za transparentny konieczne jest nie tylko ustalenie, że „wspomniany warunek jest sporządzony prostym i zrozumiałym językiem, czyli że jest nie tylko zrozumiały dla konsumenta pod względem gramatycznym, ale też że umowa wyjaśnia w sposób przejrzysty konkretne funkcjonowanie mechanizmu, do którego odnosi się dany warunek, a także stosunek pomiędzy tym mechanizmem a mechanizmem przewidzianym w innych warunkach tak, aby konsument ten był w stanie przewidzieć, w oparciu o jednoznaczne zrozumiałe kryteria, konsekwencje ekonomiczne, jakie wynikają dla niego z ustanowienia tego mechanizmu. Nie można również pominąć wyroku z dnia 20 września 2018 r., C-51/17, w którym TSUE wyjaśnił, że art. 4 ust. 2 dyrektywy 93/13 należy interpretować w ten sposób, że wymóg, zgodnie z którym warunki umowy powinny być wyrażone prostym i zrozumiałym językiem, zobowiązuje instytucje finansowe do dostarczenia kredytobiorcom informacji wystarczających do podjęcia przez nich świadomych i rozważnych decyzji. W tym względzie wymóg ów oznacza, że warunek dotyczący ryzyka kursowego musi zostać zrozumiany przez konsumenta zarówno w aspekcie formalnym i gramatycznym, jak i w odniesieniu do jego konkretnego zakresu, tak aby właściwie poinformowany oraz dostatecznie uważny i rozsądny przeciętny konsument mógł nie tylko dowiedzieć się o możliwości spadku wartości waluty krajowej względem waluty obcej, w której kredyt był denominowany, ale również oszacować — potencjalnie istotne — konsekwencje ekonomiczne takiego warunku dla swoich zobowiązań finansowych (podobnie TSUE w wyroku z dnia 20 września 2017 r., C 186-16). Nadto przedsiębiorca, w niniejszym przypadku instytucja bankowa, musi przedstawić ewentualne wahania kursów wymiany i ryzyko wiążące się z zaciągnięciem kredytu w walucie obcej (wyrok TSUE z dnia 20 września 2017roku, Andriciuc i in., C-186, EU:C:2017:703). W świetle powołanego wyżej orzecznictwa TSUE brak transparentności w aspekcie materialnym postanowienia umowy może stanowić samoistną przesłankę uzasadniającą uznanie postanowień umowy za abuzywne.

W ustalonym stanie faktycznym kredytobiorcy nie zostali właściwie poinformowani o ryzyku kursowym. O takim prawidłowym poinformowaniu nie może świadczyć fakt podpisania przez powodów oświadczenia o poinformowaniu ich o ryzykach związanych z zaciągnięciem kredytu hipotecznego w walucie obcej oraz o ryzyku stopy procentowej w przypadku kredytów o zmiennej stopie procentowej. Pozwany nie wykazał bowiem, by przedstawił powodom symulację płaconych rat w złotych oraz w walucie obcej na przyszłość, w sytuacji, kiedy kurs franka nie jest stabilny, tak jak w okresie np. ostatnich 12 miesięcy. Nie posłużył się żadnym okresem celem dokonania porównania, kiedy waluta CHF była stabilna i kiedy taką stabilność traci. Nie przedstawił nadto wykresów historycznych kursu CHF z uwzględnieniem wpływu wzrostu tego kursu na ratę kredytu i saldo kredytu w PLN. Skupił się głównie na przedstawieniu pozytywów tej formy kredytu. W żaden sposób nie wykazał, że miało miejsce stosowne zaznajomienie powodów z negatywną stroną tej formy kredytowania. Na tę okoliczność nie przedłożył żadnego dokumentu, który przedstawiałby realne zagrożenia, a potencjalnego kredytobiorcę zmuszałby do faktycznego zastanowienia się nad jego atrakcyjnością na przełomie bardzo długiego okresu kredytowania. Tym samym brak jest dowodu na przeprowadzenie przez pozwany Bank i okazania powodom jakichkolwiek symulacji dotyczących ewentualnego wzrostu waluty obcej i przełożenia tego skutku na wysokość raty w przypadku faktycznego długotrwałego osłabienia PLN w stosunku do CHF, w tym sensie, iż nastąpi jego niekontrolowany wzrost, którego skutkiem będzie wzrost raty kredytowej ponad miarę, a saldo niespłaconego kredytu, pomimo jego systematycznej spłaty, wzrośnie ponad wartość kredytowanej nieruchomości. Nie wytłumaczono też rzetelnie możliwych wahań kursów waluty obcej i progu, kiedy kończy się opłacalność kredytu walutowego w stosunku do złotowego. Przedmiotowy kredyt powiązany z walutą CHF był zachwalany przez pośrednika kredytowego współpracującego z Bankiem, przy jednoczesnym braku przedstawienia symulacji, w jakich okolicznościach rata kredytu w walucie obcej może przewyższyć tę przedstawioną w złotych. Nie można również nie zauważyć, iż pozwany Bank jako profesjonalista, posiadający analityków finansowych, nie poinformował klientów zarówno, co się stanie z ratą kredytu i pozostałym do spłaty kapitałem, jeżeli nadciągnie kryzys na światowym rynku finansowym oraz co się stanie, jeżeli banki zaprzestaną oferowania kredytów „walutowych”, oferując produkt długoterminowy. Pozwany Bank nie przedłożył nadto dokumentacji dotyczącej analizy oferowania przez Bank konsumentom instrumentów finansowych zabezpieczających przed ryzykiem zmiany kursu walut, wraz z symulacjami zmiany kursu walut na przestrzeni lat – do aktualnie występującej kwoty włącznie, jako dowód prawidłowego, czyli faktycznego poinformowania powodów o występującym ryzyku w przypadku zawarcia umowy kredytowej odnoszącej się do waluty obcej. To na pozwanym Banku ciążył dowód wykazania powyższych okoliczności zgodnie z art. 6 k.c., albowiem ciężar udowodnienia faktu spoczywa na osobie, która z faktu tego wywodzi skutki prawne. Jeżeli materiał dowodowy zgromadzony w sprawie nie daje podstawy do dokonania odpowiednich ustaleń faktycznych w myśl twierdzeń jednej ze stron, sąd musi wyciągnąć ujemne konsekwencje z braku udowodnienia faktów przytoczonych na uzasadnienie żądań lub zarzutów. Należy to rozumieć w ten sposób, że strona, która nie przytoczyła wystarczających dowodów na poparcie swych twierdzeń, ponosi ryzyko niekorzystnego dla siebie rozstrzygnięcia, o ile ciężar dowodu co do tych okoliczności na niej spoczywał (wyrok Sądu Apelacyjnego we Wrocławiu z dnia 18 stycznia 2012 r., I ACa 1320/2011, SIP nr 1108777, Lexis.pl nr 3050739). To pozwany Bank obciążał dowód wykazania transparentności umowy, z którego to obowiązku się nie wywiązał. W ocenie Sądu, niedostateczna informacja o ryzyku walutowym, w zasadzie nieograniczonym, uniemożliwiała podjęcie racjonalnej decyzji dotyczącej zawarcia umowy kredytowej, a klauzule indeksacyjne zawierające niejednoznaczne i niezrozumiałe dla konsumenta warunki ryzyka kursowego naruszały równowagę kontraktową stron. W ten też sposób Bank wykorzystywał swoją przewagę informacyjną oraz uprzywilejowaną pozycję profesjonalisty przy zawieraniu umowy kredytowej z powodami. Mając powyższe na uwadze należy przyjąć, że strona powodowa nie dysponowała odpowiednimi informacjami, których powinien udzielić jej pozwany Bank, tak aby mogła podjąć świadomą decyzję o zawarciu umowy kredytu, w której występuje element ryzyka kursowego, czyli odnoszący kwotę kredytu do franka szwajcarskiego oraz klauzule przeliczeniowe. W praktyce banki oferowały nowy produkt, a głównym jego atutem była zawsze niższa rata kredytu niż kredytu złotowego. Bezsporne jest – także w okolicznościach tej sprawy – że banki informowały o ryzyku zmiany stopy procentowej oraz ryzyku kursowym, jednak były to informacje podawane w tle, bez jednoczesnych faktycznych symulacji ukazujących też negatywne strony tego kredytu. Z tego względu uznać należy, że kredytobiorcy nie zostali poinformowani o nieograniczonym ryzyku kursowym, które de facto ponosili. Wskazać też należy, że banki przede wszystkim, pomimo iż są instytucjami profesjonalnymi, w ogóle nie przewidywały, pomimo bardzo długiego okresu kredytowania, że mogą nastąpić (tak jak ma to miejsce aktualnie) niekorzystne zmiany czy to na rynku krajowym czy światowym, skutkujące znacznym wzrostem kursów walut obcych w stosunku do PLN. Istotne jest w sprawie również to, że wysokość kursu waluty, jak i też spreadu walutowego (różnica między kursem sprzedaży i zakupu waluty obcej) przekłada się na wysokość raty kredytu. Sąd Apelacyjny w Warszawie w uzasadnieniu wyroku z dnia 7 maja 2013 r. (VI ACa 441/13, Legalis) wskazał, że różnica pomiędzy kursem zakupu danej waluty a kursem sprzedaży tej waluty przez bank, ustalanych wyłącznie przez pozwany bank, stanowi dochód banku, zwiększający dodatkowo koszty kredytu dla klienta. W tym mechanizmie należy więc dostrzec sprzeczność postanowienia z dobrymi obyczajami i rażące naruszenie interesów konsumenta, który nie ma nawet możliwości uprzedniej oceny własnej sytuacji – w tym wysokości wymagalnych rat kredytu – i jest zdany wyłącznie na arbitralne decyzje banku. Postanowienie umowy wyrażające kwotę kredytu w walucie waloryzacji należy ocenić jako sprzeczne z dobrymi obyczajami i naruszające w sposób rażący interesy konsumentów, z uwagi na przerzucenie na tych ostatnich w całości ryzyka wzrostu kursu waluty w sytuacji faktycznego niedoinformowania konsumentów na etapie zawierania umowy skutkach ryzyka kursowego i jego wpływu na wartość zobowiązania kredytobiorców.

Nie sposób pominąć kwestii, że brak szczegółowych elementów pozwalających również kredytobiorcom na określenie i weryfikację wysokości kursu waluty obcej tworzy istotną niejasność co do tego, na ile spread walutowy spełnia wyłącznie funkcję waloryzacyjną, a na ile pozwala również na osiągnięcie przez pozwanego dodatkowego wynagrodzenia, obok np. odsetek kapitałowych czy prowizji. Z taką sytuacją mamy niewątpliwie do czynienia w niniejszej sprawie.

W ocenie Sądu, przyznanie sobie przez pozwanego we wskazanych postanowieniach jednostronnej kompetencji do swobodnego ustalania kursów przyjmowanych do wykonania umowy prowadzi do wniosku, że były one sprzeczne z dobrymi obyczajami i naruszały rażąco interesy strony powodowej w rozumieniu art. 3851 § 1 k.c., oceniane na datę zawarcia umowy (uchwała Sądu Najwyższego z dnia 20 czerwca 2018 r. w sprawie III CZP 29/17). Tym samym, wbrew stanowisku pozwanego, należy uznać je za abuzywne.

Odnosząc się do wewnętrznych tabel kursowych banku wskazać należy, że pozwany przyznał sobie możliwość jednostronnego modyfikowania wysokości zadłużenia powodów. Zgodzić należy się ze stroną powodową, że klauzule te nie odwołują się do żadnych obiektywnych wskaźników, na które strona powodowa mogłaby mieć wpływ lub chociaż możliwość weryfikacji. Pozwalają wyłącznie pozwanemu określić miernik wartości wedle swojej woli. Wyjaśnienia pozwanego w żaden sposób nie zobrazowały kwestii braku zapisów, które w jakikolwiek sposób ograniczałyby stronę pozwaną w ustalaniu kursów, brak jest ram, w jakich pozwany winien poruszać się przy ustalaniu kursu, nie ma również wskazanej metodologii jego wyznaczania oraz przepisów ograniczających możliwość zmiany metodologii ustalania kursów. Kredytobiorca na podstawie tak sformułowanych kryteriów nie wie tak naprawdę, jakie wskaźniki, z jakiego okresu pozwany będzie brał pod uwagę kształtując własne Tabele kursów, oraz jaki konkretnie wpływ będzie miał spadek lub wzrost danego wskaźnika. Te wskazówki mają charakter technicznych wskazówek dla pracownika zajmującego się ich sporządzaniem. Dodatkowo zwrócić należy uwagę, że potencjalna częstotliwość dokonywania przez pozwanego modyfikacji jest tak naprawdę dowolna, a konsument nie ma żadnego wpływu i możliwości reakcji na takie działanie banku. Określone przez pozwanego kryteria mają zatem jedynie charakter pozorny, w żaden sposób niemożliwy do zweryfikowania i pozostawiający pozwanemu w zasadzie nieograniczony luz decyzyjny. Rodzi to zatem uzasadnione ryzyko, że wspomniane kryteria mogą być oderwane od rzeczywistości rynkowej, ustalane w arbitralny i nieprzewidywalny dla konsumenta sposób. W konsekwencji wysokość kursów ustalanych przez pozwanego może zostać ukształtowana na znacznie wyższym lub niższym poziomie niż średnie wartości na rynku walutowym i w konsekwencji zabezpieczać jedynie interesy pozwanego (wyrok Sądu Najwyższego z dnia 30 września 2020 r. CSK 556/18). Na tle tak ukształtowanych postanowień dotyczących kursu waluty, która ma być miernikiem waloryzacji (przeliczania) zobowiązań wynikających z umowy kredytu bankowego utrwalony jest pogląd, że mają one charakter niedozwolony, gdyż są „nietransparentne, pozostawiają pole do arbitralnego działania banku i w ten sposób obarczają kredytobiorcę nieprzewidywalnym ryzykiem oraz naruszają równorzędność stron” (uzasadnienie wyroku Sądu Najwyższego w sprawie V CSK 382/18 i przywołane tam orzecznictwo).

Wskazać należy, że niezgodności klauzul indeksacyjnych z dobrymi obyczajami i z interesem strony powodowej nie sanowała też ustawa z dnia 29 lipca 2011 r. o zmianie ustawy – Prawo bankowe oraz niektórych innych ustaw (Dz.U. z 2011 r. Nr 165, poz. 984; dalej: „ustawa antyspreadowa”). W art. 2 zmieniła ona m.in. ustawę z dnia 20 lipca 2001 r. o kredycie konsumenckim (Dz.U. z 2001 r. Nr 100, poz. 1081). Wprowadziła do niej art. 7 b, wedle którego w przypadku umowy o kredyt konsumencki indeksowany kredytobiorca może w walucie obcej dokonywać spłaty rat kapitałowo-odsetkowych. Normę tę należało co prawda stosować do wszystkich umów zawartych przed 26 sierpnia 2011 roku (art. 5 ust. 2 ustawy antyspreadowej), zatem także do przedmiotowego zobowiązania, niemniej obowiązywała ona tylko do chwili uchylenia ustawy z dnia 20 lipca 2001 r. o kredycie konsumenckim, a więc do 17 grudnia 2011 r. W art. 1 pkt 1 lit. a i lit. b ustawa antyspreadowa wprowadziła też zmiany do ustawy Prawo bankowe art. 69 ust. 2 pkt 4 b i ust. 3. Zmiany unormowane w art. 69 ust. 2 pkt 4 b powyższej ustawy nakładały obowiązek zawarcia dodatkowych informacji w umowie kredytu. Nie dotyczyły więc ewentualnej abuzywności lub nie-abuzywności postanowień kontraktowych (patrz: wyrok Sądu Najwyższego z dnia 4 kwietnia 2019 r., III CSK 159/17). Norma ujęta w art. 69 ust. 3 Prawa bankowego rzeczywiście dotyczyła sposobu spłaty rat kapitałowo odsetkowych. Nie miała jednak zastosowania do umów, które, tak jak w przypadku czynności prawnej stron, zostały zawarte do 26 sierpnia 2011 r., to jest przed wejściem w życie ustawy antyspreadowej (art. 4 tej ustawy).

Mając na uwadze powyższe, należało ponadto przyjąć, że oceny, czy postanowienia umowy kredytowej są sprzeczne z dobrymi obyczajami i czy znacząco naruszają interesy konsumenta, należy dokonać na datę zawarcia umowy (Sąd Najwyższy w uchwale składu siedmiu sędziów z dnia 20 czerwca 2018 r., III CZP 29/17, wyjaśnił że oceny, czy postanowienie umowne jest niedozwolone dokonuje się według stanu z chwili zawarcia umowy). Wynika to zresztą z art. 3852 k.c., który wprost stanowi, iż oceny zgodności postanowienia umowy z dobrymi obyczajami dokonuje się według stanu z chwili zawarcia umowy, biorąc pod uwagę jej treść, przy czym nie ma w tym zakresie znaczenia sam sposób późniejszego wykonania umowy.

Istotą klauzuli abuzywnej jest określenie wysokości świadczenia strony powodowej wyrażonego w złotych do wartości obcej waluty, dokonane w oparciu o dane dostępne wyłącznie Bankowi, co więcej – dane przetwarzane przez Bank w oparciu o mechanizm przez ten Bank ustalony. Ustalenie to ma charakter całkowicie jednostronny, na który to proces konsument nie ma żadnego wpływu. Jeśli zatem u podstaw zmiany notowań waluty tkwią procesy ekonomiczne w Polsce i na rynku światowym, na które bank nie ma wpływu, to jednak ostatecznie to bankowi sporna umowa pozostawia końcowe ustalenie wysokości spreadu. Przedstawianie tej kwestii w innym świetle jest nieuprawnione i dąży tylko do przedstawienia faktów w sposób taki, aby uznać roszczenie powodów za nieuzasadnione. Pozwany kładzie nacisk na całkowitą poprawność zawartej umowy, bagatelizując okoliczność, iż w żaden sposób nie ponosi ryzyka zmiany kursu CHF. Zdaniem Sądu, pozwany jako profesjonalista, zatrudniający fachowców, winien w swoich założeniach, udzielając kredytu denominowanego/indeksowanego, przyjąć możliwość zaistnienia wariantu, jaki ma obecnie miejsce. Nie czyniąc tego, postąpił nieprofesjonalnie, wbrew założeniom, na jakich działają instytucje bankowe. Z uwagi na znaczne przekroczenie braku opłacalności przedmiotowego kredytu dla powodów umowa powinna zawierać mechanizmy, które w takiej sytuacji rozkładają ryzyko na obie strony umowy. Jest rzeczą logiczną, że taki mechanizm winien zakładać automatyczne wdrożenie ochrony zarówno po stronie powodowej, jak i pozwanej. Co więcej, na co pozwany nie zwraca uwagi, ustalenie w ten sposób wartości pieniądza jest źródłem dochodu Banku, który nie wynika z istoty umowy kredytu, ani z uregulowań tej umowy dotyczących. Zgodnie bowiem z art. 69 ust. 1 i 2 i art. 110 Prawa bankowego, wynagrodzeniem z tytułu pozostawienia klientowi określonej sumy środków pieniężnych mogą być tylko odsetki, prowizja i opłaty za czynności bankowe. Powyższe przesłanki nakazują uznanie przedmiotowej klauzuli za niedozwolone postanowienie umowne w rozumieniu art. 3851 § 1 k.c. Analogiczne stanowisko w odniesieniu do tego rodzaju klauzul zwartych w umowach o kredyt denominowany zostało zaprezentowane w wyrokach Sądu Apelacyjnego w Warszawie w sprawach sygn. akt VI ACa 441/13, I ACa 681/18 oraz I ACa 252/18, I ACa 165/20.

W zakresie stosowania przez banki tabel kursowych, w wyroku z dnia 18 listopada 2021 r., sygn. C-212/20, Trybunał stwierdził jednoznacznie, że postanowienia dotyczące indeksacji zamieszczone w umowie kredytu muszą określać zrozumiałą i obiektywną metodę ustalania kursu waluty po to, aby na jej podstawie konsument mógł samodzielnie określić kurs waluty obowiązujący danego dnia. Trybunał w wyroku tym zauważył, że artykuł 5 dyrektywy Rady 93/13/EWG z dnia 5 kwietnia 1993 roku w sprawie nieuczciwych warunków w umowach konsumenckich należy interpretować w ten sposób, że treść klauzuli umowy kredytu zawartej między przedsiębiorcą a konsumentem ustalającej cenę zakupu i sprzedaży waluty obcej, do której kredyt jest indeksowany, powinna, na podstawie jasnych i zrozumiałych kryteriów, umożliwić właściwe poinformowanie oraz uważnemu i racjonalnemu konsumentowi zrozumienie sposobu ustalania kursu wymiany waluty obcej stosowanego w celu obliczenia kwoty rat kredytu, w taki sposób, aby konsument miał możliwość w każdej chwili samodzielnie ustalić kurs wymiany stosowany przez przedsiębiorcę.

Wobec powyższego, zdaniem Sądu, stronę powodową nie wiążą te postanowienia umowy, których elementem jest ryzyko kursowe, o którym ona, jako konsument, nie została właściwie poinformowana na etapie zawierania umowy (art. 3851 § 2 k.c.).

W orzecznictwie TSUE wskazuje się, że od woli konsumenta zależne jest określenie, w jaki sposób ma być wykonywana umowa zawierająca postanowienia abuzywne – o czym szerzej poniżej – inaczej, niż w przypadku umowy nieważnej w rozumieniu art. 58 k.c. Zostało ono także potwierdzone w uchwale Sądu Najwyższego z dnia 15 września 2020 r., wydanej w sprawie III CZP 87/19, OSNC 2021/2/11, w której Sąd wskazał, że żądanie uznania postanowienia wzorca umowy za niewiążące konsumenta (art. 3851 k.c.) nie jest tożsame ani nie zawiera się w żądaniu ustalenia nieważności umowy (art. 58 k.c.). Podobny wniosek płynie też z uchwały Sądu Najwyższego z dnia 7 maja 2021r., wydanej pod sygnaturą III CZP 6/21, w której – jako punkt wyjścia do przedstawionych zagadnień prawnych Sąd Najwyższy wyjaśniał charakter sankcji wskazanej w art. 3851 § 1 k.c.

Nie można też pominąć, iż zgodnie z ugruntowaną w orzecznictwie Trybunału Sprawiedliwości Unii Europejskiej zasadą, która wynika z treści art. 6 ust. 1 dyrektywy 93/13, sąd krajowy zobowiązany jest do zaniechania stosowania nieuczciwego warunku. Na mocy tego przepisu do sądów krajowych, które stwierdzają nieuczciwy charakter warunków umownych, należy wyciągnięcie wszelkich wynikających z tego zgodnie z prawem krajowym konsekwencji w celu zapewnienia, by warunek ten nie był wiążący dla konsumenta. Prawodawca Unii w drugiej części zdania art. 6 ust. 1 dyrektywy 93/13, a także w jej motywie dwudziestym pierwszym wyraźnie przewidział, iż umowa zawarta między przedsiębiorcą a konsumentem „w pozostałej części” będzie nadal obowiązywała strony, jeżeli jest to możliwe „po wyłączeniu z niej nieuczciwych warunków”. W konsekwencji Trybunał orzekł, że „sądy krajowe są zobowiązane do zaniechania stosowania nieuczciwego warunku umownego, aby nie wywierał on obligatoryjnych skutków wobec konsumenta, przy czym nie są one uprawnione do zmiany jego treści”. Wyjaśnił również, że umowa ta powinna w zasadzie nadal obowiązywać, bez jakiejkolwiek zmiany innej niż wynikająca z uchylenia nieuczciwych warunków, o ile takie dalsze obowiązywanie umowy jest prawnie możliwe zgodnie z zasadami prawa wewnętrznego (zob. w szczególności wyroki: z dnia 14 czerwca 2012r., Banco Espaniol de Credito, C-618/10, EU:C:2012:349, pkt 65; z dnia 30 maja 2013r., Asbeek Brusse i de Man Garabito, C-488/11, EU:C:2013:341, pkt 57; a także z dnia 21 stycznia 2015r., Unicaja Banco y Caixabank, C-482/13, C-484/13, C-485/13 i C-487/13, pkt 28).

Zdaniem Sądu, nie istnieje możliwość zastąpienia spornych klauzul kursowych innymi postanowieniami. Nie jest bowiem możliwe przekształcenie umowy kredytu denominowanego/indeksowanego w umowę o kredyt złotowy, z pozostawieniem oprocentowania według stawek LIBOR. Taka ingerencja byłaby przekształceniem umowy w stosunek prawny niezgodny z intencją stron oraz obowiązującym prawem.

Ponadto, kredyt indeksowany z oprocentowaniem charakterystycznym dla waluty obcej, po wyeliminowaniu zapisów o sposobie wyliczania jego rat, nie stanie się, zdaniem Sądu, automatycznie kredytem złotówkowym oprocentowanym jak dla zobowiązań w walucie obcej, co więcej tego typu instrumenty w ogóle nie występują na rynku i trudno byłoby oszacować, jakie byłyby dla stron skutki ekonomiczne pozostawienia tego typu umowy.

W konsekwencji powyższego oraz braku przepisów dyspozytywnych, które mogłyby zastąpić luki powstałe po wyeliminowaniu niedozwolonych klauzul (wbrew stanowisku pozwanego), w ocenie Sądu nie istnieje możliwość utrzymania w mocy umowy. Tym samym Sąd nie podziela stanowiska Sądu Najwyższego zawartego w wyroku z dnia 9 maja 2019 r. w sprawie I CSK 242/18, akceptującego po wyeliminowaniu klauzuli waloryzacyjnej z kredytu utrzymanie go jako ważnej umowy o kredyt złotowy, przy zachowaniu oprocentowania stawką LIBOR.

Także nieuzasadnione byłoby dokonywanie spłaty rat kapitałowo-odsetkowych wynikających z umowy z uwzględnieniem stawki WIBOR, to również skutkowałoby powstaniem stosunku prawnego, na który strony się nie umawiały.